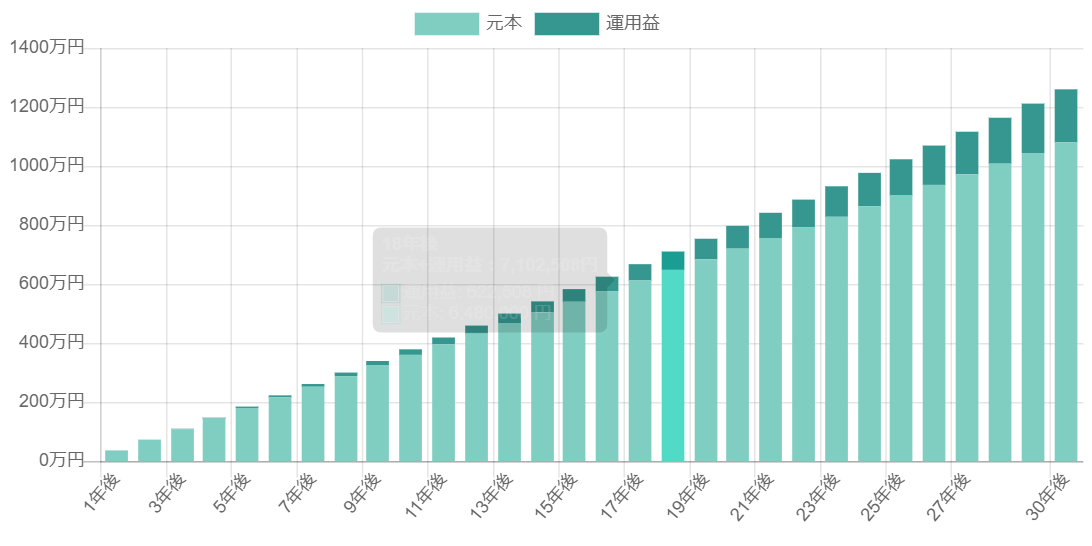

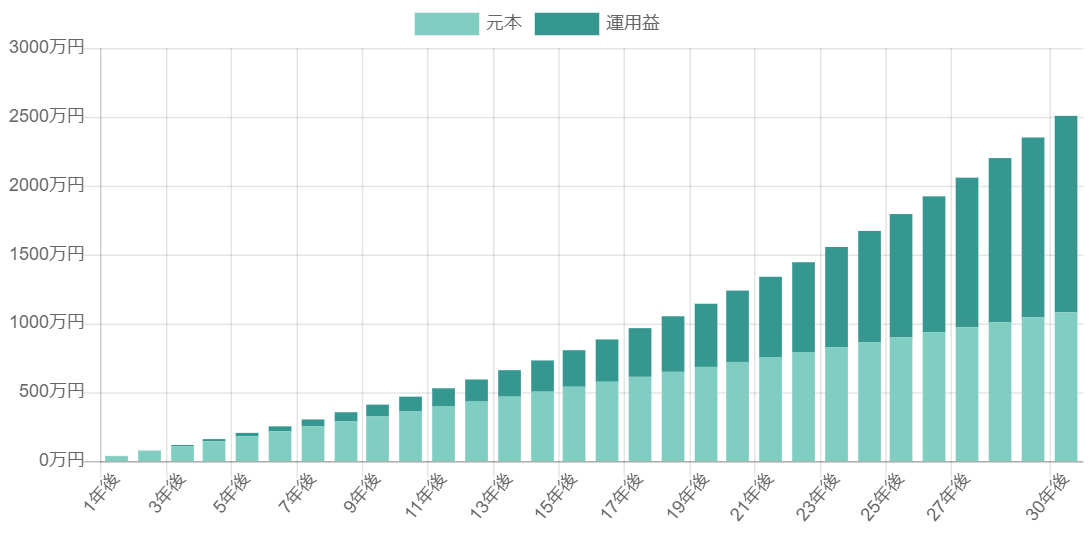

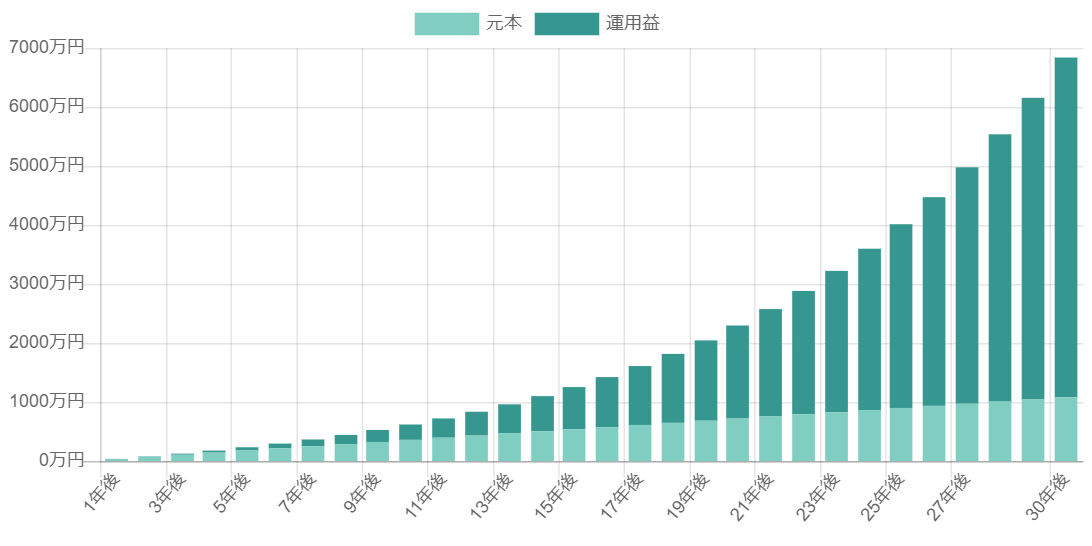

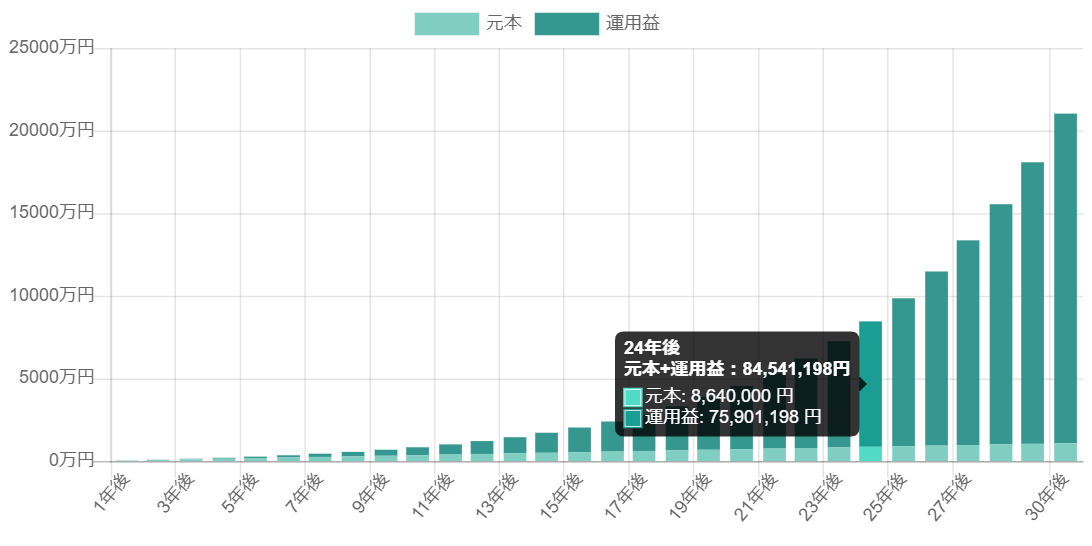

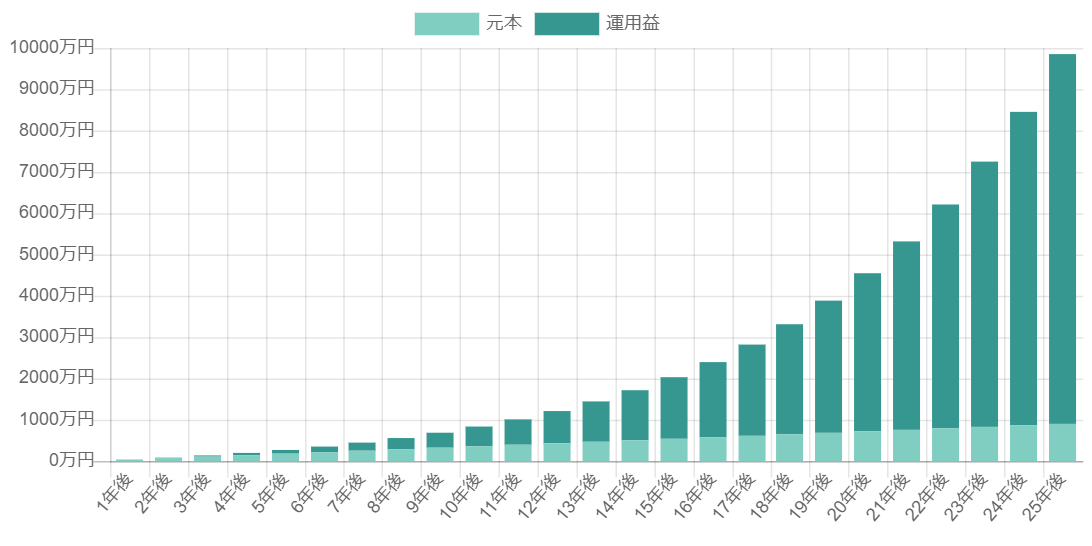

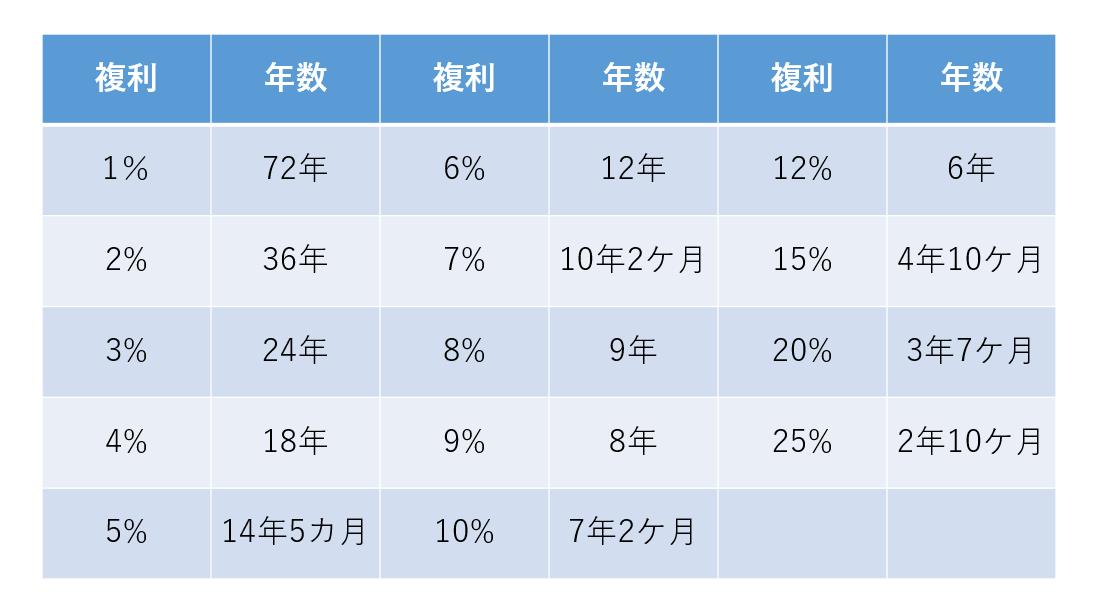

【ステップ1】複利の凄さを知りましょう 複利とは、銀行預金を含め、金融商品に設定されている利率、利回りのことです。複利のパーセンテージが大きければ大きいほど私たちの資産は増えていきます。 そんなことは当たり前だと皆さん思うかもしれません。以外とこの複利が1%違うだけで、どれだけ自分の最終的な資産が変わってくるか、理解していないように思います。なので、アインシュタイン先生をして「二十世紀最大の発明」と言わしめた複利について知ってもらうことがここでの目的です。 単利と複利 さて、複利運用の凄さについて知る前に、その対となる用語、単利との違いをしっかりと理解しておきましょう。 単利とは、預け入れた元金に対して、毎年同じ金額の利息を受け取ることができるという仕組みです 単利のイメージ 下記のイメージは100万円を年利(単利)10%で運用した場合の利息の増え方を示した図です。 上記の例でいうと、1年目には100万円×10%=10万円の利息収入が得られます。そこから毎年定額で10万円ずつ増えていくイメージですね。つまり、預け入れ元金100万円にたいしての10%分の利息(10万円)が毎年増えていきます。 複利のイメージ 上記の例でいうと、1年目には100万円×10%=10万円の利息収入が得られます。ここまでは単利と同じですね。そこからが違いますね。今回の複利運用では、以下のようになります。2年目に関して、1年目の100万円の元金+1年目の利息10万円=110万円に対して10%の利息が付きます。なので、2年目の利息は110万円×10%=11万円となります。3年目に関して、1年目の100万円の元金+1年目の利息10万円+2年目の利息11万円=121万円に対して10%の利息が付きます。なので3年目の利息は121万円×10%=12.1万円となります。4年目に関して、1年目の100万円の元金+1年目の利息10万円+2年目の利息11万円+3年目の利息12.1万円=133.1万円に対して10%の利息が付きます。なので4年目の利息は133.1万円×10%=13.31万円となります。 なので、4年間の利息を合計すると、1年目利息10万円+2年目利息11万円+3年目利息12.1万円+4年目利息13.31万円=46.41万円となります。簡単に言ってしまうと、複利は増えた前年に利息も含めて利息がつき、それが繰り返されていくので、雪だるま式に資産が増えていくのです。4年間の利息合計を比較すると、単利は40万円、複利は46.41万円となります。4年でたった6万円程度の差か・・・これじゃあどっちも(単利も複利も)大差ないじゃん・・・と思われましたかね? それは大間違いです。ではもう少し長い年月で見てみましょう。 長期で見ると凄い!複利の力 下記の図は、先ほどの100万円の元金を年利10%で運用した場合の「単利」と「複利」の比較です。 4年目以降に注目ですね。徐々に単利と複利の差が開いていき、最終的30年後には、「単利」400万円に対して「複利」は1744万円までになっています。雪だるま式の意味をご理解いただけましたでしょうか? 上記の図をグラフにするとこんな感じです。 10年程度ではまだあまり差は見られませんが、そこからの複利の伸びが凄いですね。最終的には単利と複利で4倍以上の差が開きます。 もちろん今回は30年間での比較となりますが、これが、40年、50年になると数十倍の開きが出てくるようになるのです。 さて、単利と複利の違いは理解できましたね。 ―単利運用の金融商品はほとんどない しかし単利についてはこれ以上考えなくても大丈夫です。忘れてしまってもかまいません。なぜならあらゆる金融商品についている利率〇〇%という数字は、銀行の普通預金金利から投資信託までほぼ全て複利だからです。逆に単利運用の商品があれば、それはご丁寧に≪〇〇%単利≫という表記をしてくれます。 雪だるま式に増えていく複利の凄まじい力 では今度は複利についてより深堀していきましょう。さきほど見た通り、複利において、お金は増えたものにまた利息がかかるという雪だるま式で増加していきます。 では、複利が数パーセント違うだけで、どれくらい将来の資産が変わってくるのか、ゼロ円から月々3万円、30年間積み立てていった場合のシミュレーションをしてみましょう。ちなみにその場合、30年間の積立元本は1,080万円になります。 まずは1%で運用した場合 ・元本+運用益:12,599,337円元本:10,800,000円運用益:1,799,337円 5%で運用した場合 ・元本+運用益:25,071,791円元本:10,800,000円運用益:14,271,791円 10%で運用した場合 ・元本+運用益:68,379,759円元本:10,800,000円運用益:57,579,759円 どうでしょう。1%の時と比べ、利率は10倍ですが、運用益は約28倍になりました。正直、このサイトでしばらく勉強していただければ、10%は長期的にご自身の力で出していただくことは、そう難しくありません。最後にもう少し欲を出して15%での運用シミュレーションをしてみましょう。10%の時とどのように変わるでしょうか。 ・元本+運用益:210,294,618円元本:10,800,000円運用益:199,494,618円 なんと利率10%から5%ふえただけですが、益金は5,700万から2億になりました。15%は私の中では投資初心者がしばらく勉強して出せる数字として決して非現実的ではありません。それどころか弊社クライアントは2015年から2000年まで、15%はかなり余裕をもって越えています。では最後に15%のまま運用のまま投資期間を30年でなく、5年短くして25年にしてみましょう。 ・元本+運用益:98,522,212円元本:9,000,000円運用益:89,522,212円 なんと益金は半分に減ってしまいました。たった5年運用するのをやめただけで、です。 まとめ いかがでしたか? ちなみにこの積立の計算は、スマートフォンで、【複利計算】というアプリがいくつも無料で出ているので、皆さんの好きな積立額、利率、年数でいつでも計算することができます。 私が皆様に伝えたいのは、複利の1%の違いというのは、もの凄く大きいということ、そして複利は残されている年齢の分しか使えない、ということです。資産形成の目標を65歳としたら、そこから自分の年齢を引いた分だけしか残っていません。どうか一年一年を無駄にせず、少しでも高い利率でご自身の資産を増やされてください。 さて次のステップに進みましょう。 ここからが、どうやって10%以上継続的に出していくのか、というお話しの入口になります。 豆知識 72の法則 さて、上記では積立の複利計算シュミレーションをしてきましたが、積立ではなく、すでに手元に1000万など一括があり、それをお金を運用していきたい、という方もいらっしゃると思います。一括金の複利計算もアプリでできますが、それよりももっと簡単な計算法があります。それが72の法則です。これは元金が2倍になる場合を計算する法則先ほどの1000万を例に取るならば、それが2000万円にするには複利〇%で〇年運用すればいいかを計算する公式です。 公式はとにかくシンプルです。複利×経過年数が72になったとき、元金は2倍になります。 年利4%で1000万が2000万になるときはいつ? 72÷4で18年後です。10年後に2000万にするには年利何%で運用すればいいの? 72÷10で7.2%です。 2倍になるとき以外の計算はどうやってするの? と思われるかもしれませんが応用は簡単にできます。よくお客様に、10年後お金はいくらくらいになりますか、と訊かれ、例えば過去が年利20%で過去運用実績であった場合、3.6年で2倍、7.2年で4倍、10.8年で8倍という風に、暗算してから、10.8年より少し短いので「7倍から8倍くらいでしょうか」などと答えています。このように先々の試算を簡単に暗算することができます 【ステップ2】『株・債券・現物(コモディティ)・為替という金... 関連記事一覧 【ステップ6】目標にすべき利回りとアクティブファンド 【ステップ5】これを理解せずに投資をしてはいけない『リス... 【ステップ4】《インデックス》と《インデックスファンド》... 【ステップ3】投資信託(ファンド)について理解しよう 【ステップ2】『株・債券・現物(コモディティ)・為替とい...